Ich erwaege schon seit einger Zeit,meinen Zeitaufwand fuer Fonds + Boerse zu reduzieren. Vielleicht waeren ja die Fidelity Taget Fonds eine einfache + gute Loesung?

"Zielsparfonds: Pralles Schwein für die Rente

Wer frühzeitig und regelmäßig in Fonds einzahlt, kann dem Ruhestand entspannter entgegen sehen. Zielsparfonds wie die Fidelity Target Fonds sind ein ideales Instrument zum langfristigen Vermögensaufbau. "Ich sorge dafür, daß das Geld der Anleger jederzeit in einem optimalen Mix investiert ist", sagt Richard Skelt, der Manager der Fidelity Target Fonds.

Amerikaner und Briten sind optimistisch, die Deutschen haben Zukunftsängste

Die "American Association of Retired People" hat Berufstätige in zehn Ländern befragt, mit welchen Gefühlen sie ihrem Ruhestand entgegensehen. Das Ergebnis: Briten und US-Bürger haben die geringsten Zukunftsängste, die Deutschen sind dagegen am pessimistischsten. 50 Prozent der interviewten Bundesbürger glauben nicht an ein komfortables Leben im Alter. Ihre finanziellen Möglichkeiten reichten dazu einfach nicht aus.

Für die unterschiedlichen Stimmungen gibt es – jenseits aller Mentalitätsunterschiede – eine einfache Erklärung: Auf der Insel und in den Staaten nutzen die Menschen aktiv die Börse, um sich attraktive Zusatzrenten zu sichern.

Wer regelmäßig in Aktien- und Rentenfonds einzahlt, bessert die Rente auf

Hierzulande werden die Märkte zur Altersvorsorge noch zu wenig genutzt. Viele haben Angst, durch einen Börsenkrach ihre Ersparnisse zu verlieren. Obwohl der Blick auf die Zahlen zeigt, was langfristig an Gewinnen möglich ist. Der Bundesverband Asset und Investment Management (BVI) hat nachgerechnet: Wer vor 30 Jahren damit begann, jeden Monat 100 Euro in einen Aktienfonds zu investierten, kann ab 2006 seine Altersbezüge 20 Jahre lang monatlich um 1031 Euro aufbessern. Ein Rentenfonds-Sparer freut sich immerhin noch über monatliches Plus von 670 Euro.

Doch welche Fonds eignen sich für eine langfristige Bindung? Und wie soll man sein Depot gewichten, so daß die Mittel jederzeit in einem optimalen Mix aus Aktien-, Renten- oder Geldmarktfonds angelegt sind?

Fidelity Target-Fonds: Erst Aktien, dann Anleihen

Als Problemlöser bietet sich zum Beispiel Richard Skelt an. "Ich kümmere mich darum. Sagen Sie mir nur, wann Sie über das Geld verfügen wollen." Der 44jährige Brite managt für die Investmentgesellschaft Fidelity fünf Target-Fonds. Diese Zielsparfonds funktionieren alle nach dem gleichen Prinzip: Sie unterscheiden sich nur in der jeweiligen Laufzeit (2010, 2015, 2020, 2025, 2030).

"Je weiter das Vorsorgeziel entfernt ist, desto höher ist der Anteil an risikoreicheren, dafür aber renditeträchtigeren Aktien", sagt Skelt. Je näher aber das Ende der Laufzeit rückt, desto mehr investiert er in renditeschwächere, dafür aber sichere Anleihen und Geldmarktitel. So weist etwa der Fidelity Target 2030 derzeit eine Aktienquote von fast 100 Prozent auf. Der Fidelity Target 2020 besteht bereits aus vier Prozent Renten, vier Prozent Cash und 92 Prozent Aktien.

"Ich kann immer wieder flexibel auf Marktentwicklungen reagieren"

Doch was ist, wenn sich die Aktienmärkte gegen Ende der Laufzeit in Topform präsentieren? Verschenkt Skelt dann nicht Rendite? "Die Gewichtung der Fonds wird automatisch den Restlaufzeiten angepaßt. Ich kann aber immer wieder flexibel auf Marktentwicklungen reagieren." Bislang macht Skelt einen guten Job. Der sicherheitsorientierte Fidelity Target 2010 verbesserte sich innerhalb eines Jahres um zehn Prozent. Der aktienlastigere Fidelity Target 2020 legte 30 Prozent zu.

Konstrukte wie Zielsparfonds sind in den USA und in Großbritannien schon gut bekannt. Dort werden sie in erster Linie zur Aufbesserung der Pensionen genutzt. Sie eignen sich aber auch zur Vorsorge für Pflegemaßnahmen oder zur Ausbildungsfinanzierung der Kinder. In Deutschland bieten bislang nur wenige Gesellschaften Zielsparfonds an.

Fondssparplan: Langer Atem erforderlich

Auf 30-Jahres-Sicht haben deutsche Aktienfonds jährlich im Schnitt 8,6 Prozent, EuroRentenfonds 6,3 Prozent zugelegt. Bei einer angenommen jährlichen Rendite von fünf Prozent in der Auszahlphase ergeben sich attraktive Zusatzrenten.

Einzahlphase: Aus 100 Euro im Monat wurden nach 30 Jahren ...

1. Aktienfonds Deutschland: 158 420 Euro (8,6% p.a.)

2. Euro-Rentenfonds: 102 924 Euro (6,3% p.a.)

3. Offene Immobilienfonds: 83 374 Euro (5,1% p.a.)

Auszahlphase: Dies ermöglicht über 20 Jahre eine monatliche "Zusatzrente" von ...

1. Aktienfonds Deutschland: 1031 Euro

2. Euro-Rentenfonds: 670 Euro

3. Offene Immobilienfonds: 543 Euro

Zielsparfonds: In Deutschland noch wenig bekannt

Um Kunden die Chance zu geben, privat via Börse für ihre Zeit als Senioren vorzusorgen, entwickelten Investmentgesellschaften wie Fidelity oder Vanguard in den Vereinigten Staaten Zielsparfonds. Das Interesse an diesen Target-, Life-Cycle- oder auch Freedom-Funds genannten Produkten steigt ständig. Ende 2000 gab es in den Staaten 55 Fonds mit einem Volumen von rund 24 Milliarden Dollar. Aktuell stehen den US-Anlegern rund 170 Fonds zur Auswahl, die insgesamt 114 Milliarden Dollar verwalten. In Deutschland läuft der Vertrieb der Produkte gerade erst an.

Die Konstruktion: Erst Risiko, dann Sicherheit

Zielsparfonds werden in der Regel mit einer bestimmten Laufzeit aufgelegt, die Jahreszahl im Namen des Fonds zeigt das Enddatum an. Für welche Laufzeit der Anleger sich entscheidet, hängt von seinem gewünschten Renteneintritt oder von dem Zeitpunkt ab, ab dem er über das Geld verfügen will. Die Fonds können monatlich mit Beiträgen in Höhe von 50 Euro bespart werden. Der Ausgabe-Aufschlag beträgt in der Regel 3,5 Prozent. Der Wechsel von einem Zielsparfonds in einen anderen ist möglich. Während der Laufzeit schichten die Fondsmanager das Depot von risikoreicheren Aktieninvestments mit hohen Renditeerwartungen in sichere Rentenanlagen um. Bei der Auswahl der Investments gehen die Gesellschaften unterschiedlich vor. Fidelity investiert in Einzeltitel, die Deka legt dagegen in Fonds an.

Die Fonds im Angebot

Die US-Investmentgesellschaft Fidelity und die beiden deutschen Anbieter DWS und Deka haben bislang die meisten Zielsparfonds aufgelegt.

Zielsparfonds

Fidelity Target 2010 Euro

Fidelity Target 2015 Euro

Fidelity Target 2020 Euro

Fidelity Target 2025 Euro

Fidelity Target 2030 Euro

Quelle: FINANZEN Fundanalyzer, Fondsgesellschaften.

Fidelity Target Fonds:die Lösung für Anleger mit wenig Zeit?

Moderatoren: oegeat, The Ghost of Elvis

-

Papstfan

- Trader-insider Experte

- Beiträge: 1477

- Registriert: 25.07.2005 11:56

- Wohnort: Ein einfacher Arbeiter im Weinberg des Herrn

Fidelity Target Fonds:die Lösung für Anleger mit wenig Zeit?

ora et labora!

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6028

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

Die Ergebnisse Fidelity-Targets sind zwar bisher nicht unbedingt TOP, aber im Schnitt doch ganz passabel.

Unter der o.g. Prämisse (Zeitaufwand reduzieren) würde ich aber doch eher dazu tendieren, sich 2-3 gute Rentenfonds plus 1 Aktien-Dachfonds ins Depot zu legen und die Gewichtungen dann Jahr für Jahr selber anzupassen. Für den Aktienbereich wären die neuen Dachfonds, basierend auf globalen Aktienfonds, eine interessante Idee.

Bei dem vor wenigen Tagen lancierten Sauren Global Champions (mutiert aus dem früheren Sauren Gl. Branchen) scheint man die strukturellen Defizite des Pionieres auf diesem Gebiet (Starplus German Masters) weitesgehend eliminiert zu haben. Bisher habe ich aber auch nur die Pressemitteilungen von Sauren kurz überflogen, müsste man noch mal detailliert analysieren. Bekanntlich gab es bei Sauren ausser viel Licht (Opportunities, Hedge) auch einigen Schatten (Defensiv, teilweise auch Growth).

Sauren Global Champions

Unter der o.g. Prämisse (Zeitaufwand reduzieren) würde ich aber doch eher dazu tendieren, sich 2-3 gute Rentenfonds plus 1 Aktien-Dachfonds ins Depot zu legen und die Gewichtungen dann Jahr für Jahr selber anzupassen. Für den Aktienbereich wären die neuen Dachfonds, basierend auf globalen Aktienfonds, eine interessante Idee.

Bei dem vor wenigen Tagen lancierten Sauren Global Champions (mutiert aus dem früheren Sauren Gl. Branchen) scheint man die strukturellen Defizite des Pionieres auf diesem Gebiet (Starplus German Masters) weitesgehend eliminiert zu haben. Bisher habe ich aber auch nur die Pressemitteilungen von Sauren kurz überflogen, müsste man noch mal detailliert analysieren. Bekanntlich gab es bei Sauren ausser viel Licht (Opportunities, Hedge) auch einigen Schatten (Defensiv, teilweise auch Growth).

Sauren Global Champions

-

link68

Wollte die Target- oder Zielsparfonds mal wieder hervorholen:

Es gibt ja inzwischen mehrere Anbieter mit solchen Fonds. Ursprünglich für den eher bequemen Anleger gedacht, der nicht die Zeit, Kenntnis oder Lust hat, sein Depot selbst zu pflegen und anzupassen.

Meiner Meinung nach könnten diese Fonds auch im Hinblick auf die kommende Abgeltungssteuer interessant werden. Die Anpassung der Assettklassen mit steigendem Alter, die man selbst durchgeführt hat oder später durchführen wollte, führt ja ab 2009 zu "steuerschädlichen" Neuanlagen.

Auch wenn die Details der Abgeltungssteuer noch nicht feststehen - hat schon mal jemand mit dem Gedanken gespielt, aus diesem Grund einen Teil seiner Gelder bis Ende 2008 in solche Produkte zu investieren?

Es gibt ja inzwischen mehrere Anbieter mit solchen Fonds. Ursprünglich für den eher bequemen Anleger gedacht, der nicht die Zeit, Kenntnis oder Lust hat, sein Depot selbst zu pflegen und anzupassen.

Meiner Meinung nach könnten diese Fonds auch im Hinblick auf die kommende Abgeltungssteuer interessant werden. Die Anpassung der Assettklassen mit steigendem Alter, die man selbst durchgeführt hat oder später durchführen wollte, führt ja ab 2009 zu "steuerschädlichen" Neuanlagen.

Auch wenn die Details der Abgeltungssteuer noch nicht feststehen - hat schon mal jemand mit dem Gedanken gespielt, aus diesem Grund einen Teil seiner Gelder bis Ende 2008 in solche Produkte zu investieren?

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6028

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

Fondsexpress 21/07 -> ausführlicher Bericht über Lebenszyklusfonds.

Auf den 1.Blick scheinen die Fidelity Targets gegenüber anderen Produkten die Nase vorn zu haben.

Chart 3 Jahre Fidelity Target Fonds und MSCI World

Auf den 1.Blick scheinen die Fidelity Targets gegenüber anderen Produkten die Nase vorn zu haben.

Chart 3 Jahre Fidelity Target Fonds und MSCI World

-

link68

Nun nimmt sich auch Sauren der Thematik der Targetfonds an:

06.07.2007 14:26:31

Sauren plant Lebenszyklus-Dachfonds(DAS INVESTMENT)

Die Fondsgesellschaft Sauren plant Lebenszyklus-Dachfonds. Diese Produkte sollen im Laufe der Jahre von Aktienfonds auf Renten- und offene Immobilienfonds umschichten. Eine beschränkte Laufzeit sollen die Fonds aber nicht haben. Mit dieser Neuheit in der eigenen Palette will das Unternehmen auf die Abgeltungssteuer reagieren. Sauren will die Lebenszyklus-Dachfonds Ende 2007 oder Anfang 2008 auflegen.

Geplant sind Produkte für verschiedene Altersklassen. Je nach Einstiegsalter der Anleger soll die anfängliche Aktienquote variieren: von etwa 75 Prozent bei 30-Jährigen über 50 Prozent bei 40-Jährigen bis zu 35 Prozent bei 50-Jährigen. Pro Jahr soll dieser Anteil dann um einen festen Prozentsatz sinken, bis die Produkte ein Portfolio erreichen, das dem des Sauren Global Defensiv (WKN: 214 466) ähnelt. Dieser Fonds ist derzeit zu rund 60 Prozent in offene Immobilienfonds investiert. Renten und Aktien machen jeweils etwa 15 Prozent aus, Hedge-Fonds 10 Prozent. Bei der Auswahl der Zielfonds will Sauren an seinem Prinzip festhalten, dass der Manager das wichtigste Kriterium ist.

Der Vorteil dieser Fonds für Anleger: Sie können vor 2009 einsteigen und bis ins hohe Alter investiert bleiben – auch wenn sich die Risikoneigung im Alter gewöhnlich nachlässt. Damit entfällt die Abgeltungssteuer von 25 Prozent, wenn die Anleger ihre Anteile verkaufen.

06.07.07 cwl

Quelle: DAS INVESTMENT.com

06.07.2007 14:26:31

Sauren plant Lebenszyklus-Dachfonds(DAS INVESTMENT)

Die Fondsgesellschaft Sauren plant Lebenszyklus-Dachfonds. Diese Produkte sollen im Laufe der Jahre von Aktienfonds auf Renten- und offene Immobilienfonds umschichten. Eine beschränkte Laufzeit sollen die Fonds aber nicht haben. Mit dieser Neuheit in der eigenen Palette will das Unternehmen auf die Abgeltungssteuer reagieren. Sauren will die Lebenszyklus-Dachfonds Ende 2007 oder Anfang 2008 auflegen.

Geplant sind Produkte für verschiedene Altersklassen. Je nach Einstiegsalter der Anleger soll die anfängliche Aktienquote variieren: von etwa 75 Prozent bei 30-Jährigen über 50 Prozent bei 40-Jährigen bis zu 35 Prozent bei 50-Jährigen. Pro Jahr soll dieser Anteil dann um einen festen Prozentsatz sinken, bis die Produkte ein Portfolio erreichen, das dem des Sauren Global Defensiv (WKN: 214 466) ähnelt. Dieser Fonds ist derzeit zu rund 60 Prozent in offene Immobilienfonds investiert. Renten und Aktien machen jeweils etwa 15 Prozent aus, Hedge-Fonds 10 Prozent. Bei der Auswahl der Zielfonds will Sauren an seinem Prinzip festhalten, dass der Manager das wichtigste Kriterium ist.

Der Vorteil dieser Fonds für Anleger: Sie können vor 2009 einsteigen und bis ins hohe Alter investiert bleiben – auch wenn sich die Risikoneigung im Alter gewöhnlich nachlässt. Damit entfällt die Abgeltungssteuer von 25 Prozent, wenn die Anleger ihre Anteile verkaufen.

06.07.07 cwl

Quelle: DAS INVESTMENT.com

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6028

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

Lebenszyklus-Fonds

Knapp 8 Jahre nach diesem Beitrag ein Statement zu der o. g. Thematik von Jens Kummer bei fundresearch:"...Die historische Simulation kommt zu dem Ergebnis, dass die herrschende Meinung in der Asset-Allokation falsch ist, den Anteil risikoreicher Assetklassen zugunsten von risikoarmen zwingend zu reduzieren ..."link68 hat geschrieben: am 10.7.2007: Nun nimmt sich auch Sauren der Thematik der Targetfonds an

06.07.2007 14:26:31

Sauren plant Lebenszyklus-Dachfonds(DAS INVESTMENT)

Die Fondsgesellschaft Sauren plant Lebenszyklus-Dachfonds. Diese Produkte sollen im Laufe der Jahre von Aktienfonds auf Renten- und offene Immobilienfonds umschichten. Eine beschränkte Laufzeit sollen die Fonds aber nicht haben...

-> Mein erster Eindruck von diesem Beitrag: es werden 2 willkürlich gewählte Zeiträume betrachtet, welche sicher nicht ausreichen, um hier ein endgültiges Urteil über die o. g. "Lebenszyklus-Fonds" zu fällen.

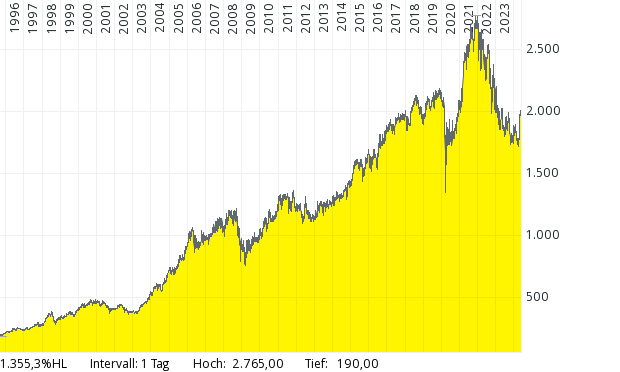

Fidelity Target A 2015 (357498) bei Onvista mit dem Chart seit der Auflegung in 2003 bis heute

Und der Chartvergleich erweitert um den Fidelity Target A 2030 (A0EAD3)

-> letztlich doch nur "Glück oder Pech", in welchen Aktienmarkt-Phasen die Fonds (noch) voll investiert sind!?

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6028

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

Die aktualisierte Webseite zu diesen Fonds von Fidelity

Während der Target 2040 z.Z. zu 100% in Aktien investiert ist, sind es immerhin noch 58% beim Target 2020

Chart F. Target 2020 (357499) seit Auflage in 2003

-> Meine Vermutung wäre gewesen, dass a) Aktienquote ca. 3 Jahre vor LZ-Ende geringer ist und b) sich die, im Laufe der Jahre, sinkende Aktienquote deutlicher im Chart bemerkbar macht

Der Sauren Zielvermögen 2020 (Auflage Anfang 2008) wies zum 30.12.16 eine Aktienquote von 44% auf.

Chartvergleich 9 Jahre erweitert um den Sauren Z. 2020

Während der Target 2040 z.Z. zu 100% in Aktien investiert ist, sind es immerhin noch 58% beim Target 2020

Chart F. Target 2020 (357499) seit Auflage in 2003

-> Meine Vermutung wäre gewesen, dass a) Aktienquote ca. 3 Jahre vor LZ-Ende geringer ist und b) sich die, im Laufe der Jahre, sinkende Aktienquote deutlicher im Chart bemerkbar macht

Der Sauren Zielvermögen 2020 (Auflage Anfang 2008) wies zum 30.12.16 eine Aktienquote von 44% auf.

Chartvergleich 9 Jahre erweitert um den Sauren Z. 2020

-

oegeat

- Charttechniker

- Beiträge: 21555

- Registriert: 17.12.2000 00:00

- Wohnort: Vienna - Austria

- Kontaktdaten:

Re:

schneller euro hat geschrieben:....Chart F. Target 2020 (357499) seit Auflage in 2003 ...........

grün der Dax ... mein Fazit ist vergesst doch alle die Fonds !

wo für denn ? nehmt den Dax hier kauft das Microvolumen also 0,1 Volumen ist 10 cent pro Daxpunktgeht der Dax also 1000 PUnkte hoch habt ihr 100.- Plus- oder Minus man kann nun auch nen schönen Spaarplan machen ... jedes Monat 0,1 kaufen ....da gäbs viele Ideen ... ich vermisse das ich hier gefragt werde !

hier das gleiche nochmal mit rot (auflage) mein zukünftiges Basisinvestment für mein Wiki

quelle: Comdirekt

Der Gewinn liegt im Einkauf. Alles wird besser, man muss nur warten können !

youtube

youtube  facebook

facebook  Discord

Discord  DIVIdendenBrummer.de

DIVIdendenBrummer.de

Alle meine Beträge sind nur meine private Meinung und stellen keine Anlageberatung im Sinne des Wertpapierhandelsgesetzes dar oder sind Aufforderungen zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzmarktinstrumenten.

Hinweis auf mögliche Interessenkonflikte: evtl. sind besprochene Wertpapiere in meinem privaten Depot enthalten

youtube facebook Discord DIVIdendenBrummer.de Alle meine Beträge sind nur meine private Meinung und stellen keine Anlageberatung im Sinne des Wertpapierhandelsgesetzes dar oder sind Aufforderungen zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzmarktinstrumenten.

Hinweis auf mögliche Interessenkonflikte: evtl. sind besprochene Wertpapiere in meinem privaten Depot enthalten

Re: Fidelity Target Fonds:die Lösung für Anleger mit wenig Z

Zitat oegeat:

" mein zukünftiges Basisinvestment "

Ich bin gespannt, was da kommt.

" mein zukünftiges Basisinvestment "

Ich bin gespannt, was da kommt.

-

oegeat

- Charttechniker

- Beiträge: 21555

- Registriert: 17.12.2000 00:00

- Wohnort: Vienna - Austria

- Kontaktdaten:

Re: Fidelity Target Fonds:die Lösung für Anleger mit wenig Z

ich brauche einen "Einschlag" also einen schönen Kursrückgang ... den jetzt kauf ich sicher nichts !!!Fondsfan hat geschrieben:Zitat oegeat:

" mein zukünftiges Basisinvestment "

Ich bin gespannt, was da kommt.

ich habe mir nun schon einige Sachen zusammengestellt will aber nichts verraten

Der Gewinn liegt im Einkauf. Alles wird besser, man muss nur warten können !

youtube facebook Discord DIVIdendenBrummer.de

Alle meine Beträge sind nur meine private Meinung und stellen keine Anlageberatung im Sinne des Wertpapierhandelsgesetzes dar oder sind Aufforderungen zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzmarktinstrumenten.

Hinweis auf mögliche Interessenkonflikte: evtl. sind besprochene Wertpapiere in meinem privaten Depot enthalten

youtube facebook Discord DIVIdendenBrummer.de Alle meine Beträge sind nur meine private Meinung und stellen keine Anlageberatung im Sinne des Wertpapierhandelsgesetzes dar oder sind Aufforderungen zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzmarktinstrumenten.

Hinweis auf mögliche Interessenkonflikte: evtl. sind besprochene Wertpapiere in meinem privaten Depot enthalten

Re: Fidelity Target Fonds:die Lösung für Anleger mit wenig Z

Hallo Gerd will auch dabei sein wenn,s los geht.oegeat hat geschrieben:ich brauche einen "Einschlag" also einen schönen Kursrückgang ... den jetzt kauf ich sicher nichts !!!Fondsfan hat geschrieben:Zitat oegeat:

" mein zukünftiges Basisinvestment "

Ich bin gespannt, was da kommt.

ich habe mir nun schon einige Sachen zusammengestellt will aber nichts verraten

Gruß Schmidi. (Eine treuer Anhänger)

Nur nicht die Wut verlieren

-

oegeat

- Charttechniker

- Beiträge: 21555

- Registriert: 17.12.2000 00:00

- Wohnort: Vienna - Austria

- Kontaktdaten:

Re: Fidelity Target Fonds:die Lösung für Anleger mit wenig Z

Das wirst du .. ja Geduld ist ... gefragt (hat mich schon vor einiges an Verlusten bewahrt !!)schmidi2 hat geschrieben:Hallo Gerd will auch dabei sein wenn,s los geht.

Gruß Schmidi. (Eine treuer Anhänger)

Leider bist du unglücklich "dabei" den seit einem Jahre reduzier und stoße ich bei den Altkunden Position um Positzion ab.

Cash jetzt schon 85%. Daher habe ich bei deinem Konto keine "Pluspositionen" zu verkaufen und bist zu 98% in Cash einzellne kleinst Absicherungspositionen bringen derzeit nix ein....

Der Gewinn liegt im Einkauf. Alles wird besser, man muss nur warten können !

youtube facebook Discord DIVIdendenBrummer.de

Alle meine Beträge sind nur meine private Meinung und stellen keine Anlageberatung im Sinne des Wertpapierhandelsgesetzes dar oder sind Aufforderungen zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzmarktinstrumenten.

Hinweis auf mögliche Interessenkonflikte: evtl. sind besprochene Wertpapiere in meinem privaten Depot enthalten

youtube facebook Discord DIVIdendenBrummer.de Alle meine Beträge sind nur meine private Meinung und stellen keine Anlageberatung im Sinne des Wertpapierhandelsgesetzes dar oder sind Aufforderungen zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzmarktinstrumenten.

Hinweis auf mögliche Interessenkonflikte: evtl. sind besprochene Wertpapiere in meinem privaten Depot enthalten

Re: Fidelity Target Fonds:die Lösung für Anleger mit wenig Z

bin nicht unglüglich gruß schmidioegeat hat geschrieben:Das wirst du .. ja Geduld ist ... gefragt (hat mich schon vor einiges an Verlusten bewahrt !!)schmidi2 hat geschrieben:Hallo Gerd will auch dabei sein wenn,s los geht.

Gruß Schmidi. (Eine treuer Anhänger)

Leider bist du unglücklich "dabei" den seit einem Jahre reduzier und stoße ich bei den Altkunden Position um Positzion ab.

Cash jetzt schon 85%. Daher habe ich bei deinem Konto keine "Pluspositionen" zu verkaufen und bist zu 98% in Cash einzellne kleinst Absicherungspositionen bringen derzeit nix ein....sorry.

Nur nicht die Wut verlieren

-

oegeat

- Charttechniker

- Beiträge: 21555

- Registriert: 17.12.2000 00:00

- Wohnort: Vienna - Austria

- Kontaktdaten:

Re: Fidelity Target Fonds:die Lösung für Anleger mit wenig Z

heute flog die größte Position raus ... bin nun zu 98 % in Cash

nach fast 3 Jahren ...........

hier

habe was neues ausgegraben ...

Fazit ich such mir mit Geduld was schönes zusammen das dann gehalten wird ....

nach fast 3 Jahren ...........

hier

habe was neues ausgegraben ...

Fazit ich such mir mit Geduld was schönes zusammen das dann gehalten wird ....

Der Gewinn liegt im Einkauf. Alles wird besser, man muss nur warten können !

youtube facebook Discord DIVIdendenBrummer.de

Alle meine Beträge sind nur meine private Meinung und stellen keine Anlageberatung im Sinne des Wertpapierhandelsgesetzes dar oder sind Aufforderungen zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzmarktinstrumenten.

Hinweis auf mögliche Interessenkonflikte: evtl. sind besprochene Wertpapiere in meinem privaten Depot enthalten

youtube facebook Discord DIVIdendenBrummer.de Alle meine Beträge sind nur meine private Meinung und stellen keine Anlageberatung im Sinne des Wertpapierhandelsgesetzes dar oder sind Aufforderungen zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzmarktinstrumenten.

Hinweis auf mögliche Interessenkonflikte: evtl. sind besprochene Wertpapiere in meinem privaten Depot enthalten