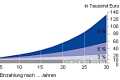

[img]http://www.faz.net/m/{0E35014D-40C6-460 ... ile1_4.jpg[/img]

Interessanter Artikel in der FAS (Frankfurter Allgemeine Sonntagszeitung) vom 25.10.09:

"...Wie können Anleger also ein Portfolio zusammenzustellen, das ihrer Risikoeinstellung wirklich entspricht? Und zwar entsprechend der stabilen Abwägung zwischen Rendite und Risiko? Dabei hilft die Universität Mannheim. Sie hat ein geeignetes Musterportfolio für riskante Anleger zusammengestellt (60 Prozent Aktien, 25 Prozent Anleihen, 15 Prozent Rohstoffe) und untersucht, wie sich dieses Portfolio in den vergangenen 36 Jahren tatsächlich entwickelt hat.

In guten Zeiten wie in Krisen. Der Anleger kann angeben, wie viel Risiko er tragen möchte - indem er sich überlegt, wie viel Verlust er höchstens in Kauf nimmt und wie viel Geld er am Schluss unbedingt haben will. Das Musterportfolio lässt sich so mit einer Festgeld-Anlage kombinieren, dass genau die gewünschte Rendite-Risiko-Kombination entsteht ..."

DasRisikotoolein interaktives Programm der Univ. Mannheim

Behavioral Finance

Moderatoren: oegeat, The Ghost of Elvis

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 5931

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

-

slt63

- Trader-insider Experte

- Beiträge: 3662

- Registriert: 24.02.2009 16:30

- Wohnort: Badenwuerttemberg

Re: Behavioral Finance

Sowas ähnliches gibt es in vereinfachter Tabellenform auch für den WM ETF der Quirinbank in deren Vortrag auf Seite 26.schneller euro hat geschrieben: Interessanter Artikel in der FAS (Frankfurter Allgemeine Sonntagszeitung) vom 25.10.09:

"...Wie können Anleger also ein Portfolio zusammenzustellen, das ihrer Risikoeinstellung wirklich entspricht? Und zwar entsprechend der stabilen Abwägung zwischen Rendite und Risiko? Dabei hilft die Universität Mannheim. Sie hat ein geeignetes Musterportfolio für riskante Anleger zusammengestellt (60 Prozent Aktien, 25 Prozent Anleihen, 15 Prozent Rohstoffe) und untersucht, wie sich dieses Portfolio in den vergangenen 36 Jahren tatsächlich entwickelt hat.

In guten Zeiten wie in Krisen. Der Anleger kann angeben, wie viel Risiko er tragen möchte - indem er sich überlegt, wie viel Verlust er höchstens in Kauf nimmt und wie viel Geld er am Schluss unbedingt haben will. Das Musterportfolio lässt sich so mit einer Festgeld-Anlage kombinieren, dass genau die gewünschte Rendite-Risiko-Kombination entsteht ..."

DasRisikotoolein interaktives Programm der Univ. Mannheim

http://www.quirinbank.de/infos/wealth-m ... WM_ETF.pdf

Behavioral Finance

Das Schlagwort war doch schon vor einigen Jahren in

Mode.

Es gibt immer noch einen Fonds, der die

Bezeichnung führt:

Conquest Behavioral Finance AMI P

ISIN: DE000A0HGZ34 / WKN: A0HGZ3

Einer der großen Holländer ING oder Amro

brtachte damals auch einen Fonds mit

diesem Konzept auf den Markt. Da sich

der Erfolg aber nicht einstellte, geriet

das ganze bald in Vergessenheit - soweit

meine Erinnerung, gefunden habe ich dazu

leider nichts mehr.

Mode.

Es gibt immer noch einen Fonds, der die

Bezeichnung führt:

Conquest Behavioral Finance AMI P

ISIN: DE000A0HGZ34 / WKN: A0HGZ3

Einer der großen Holländer ING oder Amro

brtachte damals auch einen Fonds mit

diesem Konzept auf den Markt. Da sich

der Erfolg aber nicht einstellte, geriet

das ganze bald in Vergessenheit - soweit

meine Erinnerung, gefunden habe ich dazu

leider nichts mehr.

-

drhc

- Ehrenamtlicher wissenschaftl.Mitarbeiter

- Beiträge: 666

- Registriert: 23.03.2010 17:35

- Wohnort: Unterammergau

http://www.behavioral-finance.de/2-0-Wir-ueber-uns.html

- Wo sind wir stark?

Die ‘Behavioral Finance Group’ vereint Kompetenzen aus den Gebieten “Empirische und theoretische Finanzmarktforschung”, “Entscheidungstheorie”, “Bankbetriebslehre” sowie “Experimentelle Wirtschaftsforschung”. Außerdem besteht eine enge Anbindung an den Sonderforschungsbereich 504, in dem wir zusammen mit Psychologen und Soziologen an aktuellen Fragestellungen arbeiten.

- Was streben wir an?

Unser gemeinsames Ziel ist eine verhaltenstheoretisch fundierte Erklärung des Geschehens an den Finanzmärkten.

- Und was wollen wir von IHNEN?

Zunächst wollen wir Ihnen aktuelle Inhalte unserer Forschung vermitteln. Hierzu soll auch unsere Veröffentlichungsreihe “Forschung für die Praxis” beitragen. Darüber hinaus streben wir den Dialog mit Praktikern an. Wir hoffen, auf diesem Weg den einen oder andern Impuls für die wissenschaftliche Untersuchung praxisrelevanter Fragestellungen zu erhalten.

http://www.behavioral-finance.de/8-0-Be ... aende.html

Band 0: Behavioral Finance - Idee und Überblick

Band 1: Aktienhandel und Behavioral Finance Reichtum durch Momentum und Zyklen

Band 2: Overconfidence Schätzen Anleger ihre Kenntnisse falsch ein?

Band 3: Der Dispositionseffekt Vom merkwürdigen Charme der Verlierer

Band 4: Risikowahrnehmung Wie Anleger unsichere Renditen einschätzen

Band 5: Eins plus eins ist mehr als zwei Die Bedeutung von Splitting-Effekten für die Finanzmärkte

Band 6: Der Winner's Curse Gewonnen und doch verloren!

Band 7: Über- und Unterreaktion von Finanzanalysten

Band 8: Momentum-Investment Erträge aus dem Kauf von Gewinnern und dem Verkauf von Verlierern

Band 9: Bleibe im Lande und rentiere dich kläglich: Der Home Bias

Band 10: Das Equity Premium Puzzle Läßt sich mit Aktien in Zukunft "zuviel" Geld verdienen?

Band 11:Reich mit Value-Strategien? Überblick über empirische Ergebnisse und Erklärung des Anlageerfolgs

Band 12: Rationales und irrationales Herdenverhalten Sind Schafe klüger?

Band 13: Der Cost-Average-Effekt Mehr Rendite mit System?

Band 14: Auktionen Zu viel oder zu wenig geboten?

Band 15: Das Anlageverhalten von Discount-Broker-Kunden

Band 16: Investition in Small und Mid Caps: Size- oder Diversifikationseffekt?

Band 17: Anlegen mit fundierter Diversifikation Auf der Suche nach dem bestmöglichen „Weltportfolio“

Band 18: Einmal Lotteriespieler - immer Aktienzocker? Einflussfaktoren auf das Risikoverhalten von Privatanlegern

Band 19: Kodex zur Anlageberatung

Band 20: Market Timing Kaufst Du heut' nicht, kaufst Du morgen

- Wo sind wir stark?

Die ‘Behavioral Finance Group’ vereint Kompetenzen aus den Gebieten “Empirische und theoretische Finanzmarktforschung”, “Entscheidungstheorie”, “Bankbetriebslehre” sowie “Experimentelle Wirtschaftsforschung”. Außerdem besteht eine enge Anbindung an den Sonderforschungsbereich 504, in dem wir zusammen mit Psychologen und Soziologen an aktuellen Fragestellungen arbeiten.

- Was streben wir an?

Unser gemeinsames Ziel ist eine verhaltenstheoretisch fundierte Erklärung des Geschehens an den Finanzmärkten.

- Und was wollen wir von IHNEN?

Zunächst wollen wir Ihnen aktuelle Inhalte unserer Forschung vermitteln. Hierzu soll auch unsere Veröffentlichungsreihe “Forschung für die Praxis” beitragen. Darüber hinaus streben wir den Dialog mit Praktikern an. Wir hoffen, auf diesem Weg den einen oder andern Impuls für die wissenschaftliche Untersuchung praxisrelevanter Fragestellungen zu erhalten.

http://www.behavioral-finance.de/8-0-Be ... aende.html

Band 0: Behavioral Finance - Idee und Überblick

Band 1: Aktienhandel und Behavioral Finance Reichtum durch Momentum und Zyklen

Band 2: Overconfidence Schätzen Anleger ihre Kenntnisse falsch ein?

Band 3: Der Dispositionseffekt Vom merkwürdigen Charme der Verlierer

Band 4: Risikowahrnehmung Wie Anleger unsichere Renditen einschätzen

Band 5: Eins plus eins ist mehr als zwei Die Bedeutung von Splitting-Effekten für die Finanzmärkte

Band 6: Der Winner's Curse Gewonnen und doch verloren!

Band 7: Über- und Unterreaktion von Finanzanalysten

Band 8: Momentum-Investment Erträge aus dem Kauf von Gewinnern und dem Verkauf von Verlierern

Band 9: Bleibe im Lande und rentiere dich kläglich: Der Home Bias

Band 10: Das Equity Premium Puzzle Läßt sich mit Aktien in Zukunft "zuviel" Geld verdienen?

Band 11:Reich mit Value-Strategien? Überblick über empirische Ergebnisse und Erklärung des Anlageerfolgs

Band 12: Rationales und irrationales Herdenverhalten Sind Schafe klüger?

Band 13: Der Cost-Average-Effekt Mehr Rendite mit System?

Band 14: Auktionen Zu viel oder zu wenig geboten?

Band 15: Das Anlageverhalten von Discount-Broker-Kunden

Band 16: Investition in Small und Mid Caps: Size- oder Diversifikationseffekt?

Band 17: Anlegen mit fundierter Diversifikation Auf der Suche nach dem bestmöglichen „Weltportfolio“

Band 18: Einmal Lotteriespieler - immer Aktienzocker? Einflussfaktoren auf das Risikoverhalten von Privatanlegern

Band 19: Kodex zur Anlageberatung

Band 20: Market Timing Kaufst Du heut' nicht, kaufst Du morgen

-

BOERSEN-RAMBO

- Trader-insider Experte

- Beiträge: 710

- Registriert: 19.10.2004 09:06

- Wohnort: Munich

- Kontaktdaten:

Sehr gut Drhc, weiter so !

Solche Leute und solche Beiträge, davon brauchen wir mehr hier !

Am Rande gefragt: die 20 Bände a´ 15 Euronen kann man als Insider auch preiswerter bekommen !?

Solche Leute und solche Beiträge, davon brauchen wir mehr hier !

Am Rande gefragt: die 20 Bände a´ 15 Euronen kann man als Insider auch preiswerter bekommen !?

Und Gott fragte die Steine : "Wollt Ihr PANZERGRENADIERE werden ?"

Aber die Steine antworteten : "Nein Herr, wir sind nicht hart genug !"

Aber die Steine antworteten : "Nein Herr, wir sind nicht hart genug !"

-

BOERSEN-RAMBO

- Trader-insider Experte

- Beiträge: 710

- Registriert: 19.10.2004 09:06

- Wohnort: Munich

- Kontaktdaten:

Re: Behavioral Finance

Fondsfan hat geschrieben:Das Schlagwort war doch schon vor einigen Jahren in

Mode.

Es gibt immer noch einen Fonds, der die

Bezeichnung führt:

Conquest Behavioral Finance AMI P

ISIN: DE000A0HGZ34 / WKN: A0HGZ3

Einer der großen Holländer ING oder Amro

brtachte damals auch einen Fonds mit

diesem Konzept auf den Markt. Da sich

der Erfolg aber nicht einstellte, geriet

das ganze bald in Vergessenheit - soweit

meine Erinnerung, gefunden habe ich dazu

leider nichts mehr.

Conquest Behavioral Finance AMI P

ISIN: DE000A0HGZ34 / WKN: A0HGZ3

Das Teil scheint nur in der Baisse Geld zuverdienen :

ONVISTA CHART

Und Gott fragte die Steine : "Wollt Ihr PANZERGRENADIERE werden ?"

Aber die Steine antworteten : "Nein Herr, wir sind nicht hart genug !"

Aber die Steine antworteten : "Nein Herr, wir sind nicht hart genug !"

Gut so !Papstfan hat geschrieben:Anleger verlieren die Nerven

Kaufkurse, war schon immer so, wird auch so bleiben - auch wenn uns das

Papiergeldsystem um die Ohren fliegt, was ich nicht glaube, Aktien fliegen

zwar mit, aber nicht um die Ohren, sondern nach oben. Bis es soweit ist,

sind Timing und Nerven gefragt.

Gruß k-9

Nur wenige wissen, wie viel man wissen muss, um zu wissen, wie wenig man weiß.

Bleibt natürlich die Frage des (Wieder-)Einstiegs. Für mich gilt hier

grundsätzlich: lieber ein bißchen zu früh als die Wende zu verpassen.

Was die jetzige Situation angeht bin ich der Meinung, dass die den

Markt bestimmenden Ängste (Inflation, Verschuldung, Finanz-Geld-

Währungs-system) wesentlich nachhaltiger sind als in vergleichbaren

Krisen (falls es bisher etwas Vergleichbares gab) der Vergangenheit.

Gruß k-9

grundsätzlich: lieber ein bißchen zu früh als die Wende zu verpassen.

Was die jetzige Situation angeht bin ich der Meinung, dass die den

Markt bestimmenden Ängste (Inflation, Verschuldung, Finanz-Geld-

Währungs-system) wesentlich nachhaltiger sind als in vergleichbaren

Krisen (falls es bisher etwas Vergleichbares gab) der Vergangenheit.

Gruß k-9

Nur wenige wissen, wie viel man wissen muss, um zu wissen, wie wenig man weiß.

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 5931

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

Fondsauflösung: CONQUEST Behavioral Finance AMI (A0HGZ3) wurde zum 31.5.13 abgewickeltBOERSEN-RAMBO hat geschrieben: vom 4.8.2011:

Das Teil scheint nur in der Baisse Geld zuverdienen :

ONVISTA CHART

Schade eigentlich - sehr schade.schneller euro hat geschrieben:Fondsauflösung: CONQUEST Behavioral Finance AMI (A0HGZ3) wurde zum 31.5.13 abgewickeltBOERSEN-RAMBO hat geschrieben: vom 4.8.2011:

Das Teil scheint nur in der Baisse Geld zuverdienen :

ONVISTA CHART

Wie kann man einen solchen Ansatz nur so verhunzen ?

Gruß k9

Nur wenige wissen, wie viel man wissen muss, um zu wissen, wie wenig man weiß.

-

drhc

- Ehrenamtlicher wissenschaftl.Mitarbeiter

- Beiträge: 666

- Registriert: 23.03.2010 17:35

- Wohnort: Unterammergau

Re:

Die Frage: ein Fonds mti vergleichbarem Ansatz wurde seitdem nicht mehr aufgelegt?k9 hat geschrieben:Schade eigentlich - sehr schade.schneller euro hat geschrieben:Fondsauflösung: CONQUEST Behavioral Finance AMI (A0HGZ3) wurde zum 31.5.13 abgewickeltBOERSEN-RAMBO hat geschrieben: vom 4.8.2011:

Das Teil scheint nur in der Baisse Geld zuverdienen :

ONVISTA CHART

Wie kann man einen solchen Ansatz nur so verhunzen ? Gruß k9

(den Sentix, der in eine etwas andere Richtung tendiert, meine ich jetzt nicht)

2010 hatte ich - s. oben - www.behavioral-finance.de vom Lehrstuhl für ABWL, Finanzwirtschaft, insb. Bankbetriebslehre. Universität Mannheim. (Prof. Weber, der auch das Konzept für den Arero-Fonds entwickelt hat) erwähnt. Lehrreiche Paper, die seit dem neu erschienen sind u.a: Band 27: Glück oder Können? Fallstricke bei der Beurteilung von Fondsperformance

Band 21: Lohnen sich Fondsratings für Privatanleger - Eine Evaluierung der Prognosefähigkeiten von Finanztest

-

drhc

- Ehrenamtlicher wissenschaftl.Mitarbeiter

- Beiträge: 666

- Registriert: 23.03.2010 17:35

- Wohnort: Unterammergau

Erläuterungen von Prof. Hölzl i. S. Börsenpsychologie bei finanzen100:

"... Psychologisch betrachtet greift hier die sogenannte Ambiguitätsaversion: Menschen tendieren dazu, eine bekannte einer unbekannten Wahrscheinlichkeit vorzuziehen – sie setzen lieber auf ein Investment, welches mit einer 30-prozentigen Chance Gewinn abwirft, als auf eines, bei dem die Gewinnchance irgendwo zwischen 0 und 60 Prozent liegt

... Aus der Psychologie ist bekannt, dass Menschen oft einen übertriebenen Optimismus an den Tag legen. Wir hoffen tatsächlich immer auf das beste Ergebnis und blenden dabei die Möglichkeit eines blauen Auges aus. Wir gehen davon aus, weniger gefährdet zu sein als Andere, gleichzeitig aber höhere Erfolgschancen zu haben.

Menschen neigen ebenso dazu, enorm in die eigenen Fähigkeiten und in das eigene Wissen zu vertrauen. Beispielsweise nehmen wir oft an, am besten Autofahren zu können oder zumindest besser als die meisten Anderen. In der Psychologie ist dieser Mechanismus als Overconfidence bekannt.

Es verwundert daher kaum, dass wir oft der Meinung sind, die Marktsituation und die Kursentwicklung besser einschätzen oder vorhersagen zu können als die übrigen Marktteilnehmer – die Realität bringt uns dann jedoch oft auf den Boden der Tatsachen zurück

... Ein weiterer Stolperdraht ist der sogenannte Outcome Bias. Wenn wir unsere Anlageentscheidungen rückblickend betrachten, schlussfolgern wir aus einem guten, rentablen Ergebnis, dass wir eine gute Entscheidung getroffen haben – und umgekehrt, dass ein schlechtes Ergebnis aus einer schlechten Entscheidung resultiert.

Unsere Wahrnehmung ist hier aber verzerrt: Nur weil wir keinen Unfall gebaut haben, heißt das ja nicht, dass es eine kluge Entscheidung war, betrunken Auto gefahren zu sein. Auch an der Börse könnte eine schlechte Entscheidung aus zufälligen Gründen zu einem akzeptablen Ergebnis führen. Anleger sollten diesen Faktor berücksichtigen und auch Entscheidungen genau reflektieren, deren Resultat zufriedenstellend war.

Gleichzeitig lässt uns der Hindsight Bias rückblickend Entscheidungen anders sehen. Menschen tendieren dazu, Ereignisse oder Entwicklungen im Nachhinein als leichter vorhersehbar anzusehen, als sie es eigentlich waren – etwa ein überraschend starker Einbruch des Dax. Haben wir nun vorher auf Basis der Prognosen und Tendenzen die rationale Entscheidung getroffen, in den Dax zu investieren, stempeln wir sie hinterher aufgrund des Hindsight Bias zu Unrecht als falsch ab.

..."

sehr lehrreich!

"... Psychologisch betrachtet greift hier die sogenannte Ambiguitätsaversion: Menschen tendieren dazu, eine bekannte einer unbekannten Wahrscheinlichkeit vorzuziehen – sie setzen lieber auf ein Investment, welches mit einer 30-prozentigen Chance Gewinn abwirft, als auf eines, bei dem die Gewinnchance irgendwo zwischen 0 und 60 Prozent liegt

... Aus der Psychologie ist bekannt, dass Menschen oft einen übertriebenen Optimismus an den Tag legen. Wir hoffen tatsächlich immer auf das beste Ergebnis und blenden dabei die Möglichkeit eines blauen Auges aus. Wir gehen davon aus, weniger gefährdet zu sein als Andere, gleichzeitig aber höhere Erfolgschancen zu haben.

Menschen neigen ebenso dazu, enorm in die eigenen Fähigkeiten und in das eigene Wissen zu vertrauen. Beispielsweise nehmen wir oft an, am besten Autofahren zu können oder zumindest besser als die meisten Anderen. In der Psychologie ist dieser Mechanismus als Overconfidence bekannt.

Es verwundert daher kaum, dass wir oft der Meinung sind, die Marktsituation und die Kursentwicklung besser einschätzen oder vorhersagen zu können als die übrigen Marktteilnehmer – die Realität bringt uns dann jedoch oft auf den Boden der Tatsachen zurück

... Ein weiterer Stolperdraht ist der sogenannte Outcome Bias. Wenn wir unsere Anlageentscheidungen rückblickend betrachten, schlussfolgern wir aus einem guten, rentablen Ergebnis, dass wir eine gute Entscheidung getroffen haben – und umgekehrt, dass ein schlechtes Ergebnis aus einer schlechten Entscheidung resultiert.

Unsere Wahrnehmung ist hier aber verzerrt: Nur weil wir keinen Unfall gebaut haben, heißt das ja nicht, dass es eine kluge Entscheidung war, betrunken Auto gefahren zu sein. Auch an der Börse könnte eine schlechte Entscheidung aus zufälligen Gründen zu einem akzeptablen Ergebnis führen. Anleger sollten diesen Faktor berücksichtigen und auch Entscheidungen genau reflektieren, deren Resultat zufriedenstellend war.

Gleichzeitig lässt uns der Hindsight Bias rückblickend Entscheidungen anders sehen. Menschen tendieren dazu, Ereignisse oder Entwicklungen im Nachhinein als leichter vorhersehbar anzusehen, als sie es eigentlich waren – etwa ein überraschend starker Einbruch des Dax. Haben wir nun vorher auf Basis der Prognosen und Tendenzen die rationale Entscheidung getroffen, in den Dax zu investieren, stempeln wir sie hinterher aufgrund des Hindsight Bias zu Unrecht als falsch ab.

..."

sehr lehrreich!

-

drhc

- Ehrenamtlicher wissenschaftl.Mitarbeiter

- Beiträge: 666

- Registriert: 23.03.2010 17:35

- Wohnort: Unterammergau

Der Lehrstuhl für ABWL, Finanzwirtschaft und Bankbetriebslehre an der Universität Mannheim unter Leitung von Prof. Dr. Dr. hc. Martin Weber hat ein neues Risiko-Tool konzipiert, welches kostenlos zur Verfügung gestellt wird:

Der Risikosimulator

Zitat: "...Setzen Sie sich mit dem Risiko an den Kapitalmärkten auseinander! Der neue Risikosimulator hilft Ihnen eine Portfolio Zusammensetzung zu finden, die zu Ihnen passt. ...

Die Einschätzung von Risiko und Ertrag an den Kapitalmärkten ist eine schwierige aber wichtige Aufgabe. Wir haben uns in der Forschung damit auseinandergesetzt, wie man einem Anleger dabei helfen kann. Es hat sich gezeigt, dass eine Simulation der Verteilung der Erträge von Anlagemöglichkeiten eine vielversprechende Möglichkeit darstellt*.

Wie inzwischen auch durch weitere Studien belegt, können Anleger nach einer Simulation sowohl das Risiko als auch mögliche Erträge an den Kapitalmärkten besser einschätzen und treffen konsistentere Entscheidungen als bei den herkömmlichen Darstellungsformen.

Wir bieten Ihnen im Folgenden die Möglichkeit, sich mit Ihrer eigenen Risikoeinstellung und dem entsprechenden Risikoprofil mittels einer Simulation auseinander zu setzen. Bitte bedenken Sie ausdrücklich, dass wir Ihnen nur helfen wollen, Verteilungen basierend auf Vergangenheitsdaten besser zu verstehen und definitiv keinerlei Anlageberatung durchführen oder Kaufempfehlungen aussprechen...."

Der Risikosimulator

Zitat: "...Setzen Sie sich mit dem Risiko an den Kapitalmärkten auseinander! Der neue Risikosimulator hilft Ihnen eine Portfolio Zusammensetzung zu finden, die zu Ihnen passt. ...

Die Einschätzung von Risiko und Ertrag an den Kapitalmärkten ist eine schwierige aber wichtige Aufgabe. Wir haben uns in der Forschung damit auseinandergesetzt, wie man einem Anleger dabei helfen kann. Es hat sich gezeigt, dass eine Simulation der Verteilung der Erträge von Anlagemöglichkeiten eine vielversprechende Möglichkeit darstellt*.

Wie inzwischen auch durch weitere Studien belegt, können Anleger nach einer Simulation sowohl das Risiko als auch mögliche Erträge an den Kapitalmärkten besser einschätzen und treffen konsistentere Entscheidungen als bei den herkömmlichen Darstellungsformen.

Wir bieten Ihnen im Folgenden die Möglichkeit, sich mit Ihrer eigenen Risikoeinstellung und dem entsprechenden Risikoprofil mittels einer Simulation auseinander zu setzen. Bitte bedenken Sie ausdrücklich, dass wir Ihnen nur helfen wollen, Verteilungen basierend auf Vergangenheitsdaten besser zu verstehen und definitiv keinerlei Anlageberatung durchführen oder Kaufempfehlungen aussprechen...."

-

drhc

- Ehrenamtlicher wissenschaftl.Mitarbeiter

- Beiträge: 666

- Registriert: 23.03.2010 17:35

- Wohnort: Unterammergau

Seit dem Beitrag vom August 2010 - s.o. - sind u.a. folgende lehrreiche Ausarbeitungen neu erschienen und von besonderem Interesse für diese Fachforum:

► Band 29: Asymmetrie in Risiken - Wie Schiefe unser Verhalten unter Risiko beeinflusst

► Band 28: Random Walk plus Drift - Was Aktienkurse wirklich sind

► Band 27: Glück oder Können? Fallstricke bei der Beurteilung von Fondsperformance

► Band 22: Aktuelle Erkenntnisse zum Momentum-Effekt - The trend is your friend (until it’s not)

► Band 21: Lohnen sich Fondsratings für Privatanleger - Eine Evaluierung der Prognosefähigkeiten von Finanztest

mehr unter https://www.behavioral-finance.de/behav ... ance-b-nde

Initiiert durch Wissenschaftler der Universität Mannheim um Prof. Dr. Dr. h.c. Martin Weber gibt dieses Portal Informationen zu relevanten Erkenntnissen in Behavioral Finance - insbesondere für die Praxis!

► Band 29: Asymmetrie in Risiken - Wie Schiefe unser Verhalten unter Risiko beeinflusst

► Band 28: Random Walk plus Drift - Was Aktienkurse wirklich sind

► Band 27: Glück oder Können? Fallstricke bei der Beurteilung von Fondsperformance

► Band 22: Aktuelle Erkenntnisse zum Momentum-Effekt - The trend is your friend (until it’s not)

► Band 21: Lohnen sich Fondsratings für Privatanleger - Eine Evaluierung der Prognosefähigkeiten von Finanztest

mehr unter https://www.behavioral-finance.de/behav ... ance-b-nde

Initiiert durch Wissenschaftler der Universität Mannheim um Prof. Dr. Dr. h.c. Martin Weber gibt dieses Portal Informationen zu relevanten Erkenntnissen in Behavioral Finance - insbesondere für die Praxis!

-

drhc

- Ehrenamtlicher wissenschaftl.Mitarbeiter

- Beiträge: 666

- Registriert: 23.03.2010 17:35

- Wohnort: Unterammergau

RICHARD H. THALER: INTEGRATING ECONOMICS WITH PSYCHOLOGY ... CONTRIBUTIONS TO BEHAVIORAL ECONOMICS - >

nobelprize.org 39-seitige Begründung für die Verleihung des NOBELPREISES an Prof. Thaler von der Booth School of Business der Universität von Chicago, ausgewiesene Behavioral-Finance-Koryphäe.

fondsprof.: " ...Seine Arbeiten befassen sich mit psychologischen Aspekten von wirtschaftlichen Entscheidungen. Im Unterschied zur weitverbreiteten Theorie des "homo oeconomicus", die von ausschließlich rational handelnden Wirtschaftssubjekten ausgeht, lehrt die Verhaltensökonomie, dass sich Marktteilnehmer bei ihrer Entscheidungsfindung von anderen Dingen als ihrem Verstand, nämlich beispielweise von menschlichen Eigenschaften, Emotionen .... Das Komitee begründete seine Entscheidung für Thaler damit, dass dieser ein Pionier der Verhaltensökonomie sei und den Preis für seinen Beitrag zum Verständnis der Psychologie in der Ökonomie erhalte. Thaler hat psychologisch realistische Annahmen in ökonomische Modelle integriert und es bewerkstelligt, dass die Verhaltensökonomie von einem Teilbereich der Wirtschaftswissenschaft zum Mainstream wurde. ...

Vater des "Nudging"-Gedanken

Thalers Beiträge sind im Vergleich zu den Ausarbeitungen anderer Wirtschaftsforscher sehr praxisorientiert. So gilt der Professor als Ideengeber des "Nudging", also des sanften Anstupsens, damit Menschen und Unternehmen die richtige respektive gesamtgesellschaftlich wünschenswerte Entscheidung treffen – statt "falsches" Verhalten zu bestrafen. "Nudge" ist auch der Titel seinen 2008 erschienenen Buches, das Thaler große Bekanntheit brachte.

...

Thaler galt bereits seit einiger Zeit als potenzieller Preisträger. Neben seiner Lehrtätigkeit ist er auch noch Präsident der American Economic Association sowie Principal von "Fuller & Thaler Asset Management" – einer Investmentboutique, die US-Nebenwerte auf Basis eines Behavioral-Finance-Ansatzes managt. Interessantes Detail: Bei der Boutique ist auch Nobelpreisträger Daniel Kahnemann mit an Bord. Der von Fuller & Thaler Asset Management beratene Undiscovered Managers Behavioral Value Fund konnte seit 2009 eine doppelt so hohe Rendite wie der S&P 500 Index erzielen...."

nobelprize.org 39-seitige Begründung für die Verleihung des NOBELPREISES an Prof. Thaler von der Booth School of Business der Universität von Chicago, ausgewiesene Behavioral-Finance-Koryphäe.

fondsprof.: " ...Seine Arbeiten befassen sich mit psychologischen Aspekten von wirtschaftlichen Entscheidungen. Im Unterschied zur weitverbreiteten Theorie des "homo oeconomicus", die von ausschließlich rational handelnden Wirtschaftssubjekten ausgeht, lehrt die Verhaltensökonomie, dass sich Marktteilnehmer bei ihrer Entscheidungsfindung von anderen Dingen als ihrem Verstand, nämlich beispielweise von menschlichen Eigenschaften, Emotionen .... Das Komitee begründete seine Entscheidung für Thaler damit, dass dieser ein Pionier der Verhaltensökonomie sei und den Preis für seinen Beitrag zum Verständnis der Psychologie in der Ökonomie erhalte. Thaler hat psychologisch realistische Annahmen in ökonomische Modelle integriert und es bewerkstelligt, dass die Verhaltensökonomie von einem Teilbereich der Wirtschaftswissenschaft zum Mainstream wurde. ...

Vater des "Nudging"-Gedanken

Thalers Beiträge sind im Vergleich zu den Ausarbeitungen anderer Wirtschaftsforscher sehr praxisorientiert. So gilt der Professor als Ideengeber des "Nudging", also des sanften Anstupsens, damit Menschen und Unternehmen die richtige respektive gesamtgesellschaftlich wünschenswerte Entscheidung treffen – statt "falsches" Verhalten zu bestrafen. "Nudge" ist auch der Titel seinen 2008 erschienenen Buches, das Thaler große Bekanntheit brachte.

...

Thaler galt bereits seit einiger Zeit als potenzieller Preisträger. Neben seiner Lehrtätigkeit ist er auch noch Präsident der American Economic Association sowie Principal von "Fuller & Thaler Asset Management" – einer Investmentboutique, die US-Nebenwerte auf Basis eines Behavioral-Finance-Ansatzes managt. Interessantes Detail: Bei der Boutique ist auch Nobelpreisträger Daniel Kahnemann mit an Bord. Der von Fuller & Thaler Asset Management beratene Undiscovered Managers Behavioral Value Fund konnte seit 2009 eine doppelt so hohe Rendite wie der S&P 500 Index erzielen...."

-

drhc

- Ehrenamtlicher wissenschaftl.Mitarbeiter

- Beiträge: 666

- Registriert: 23.03.2010 17:35

- Wohnort: Unterammergau

Overconfidence

Professor Martin Weber: „Overconfidence ist auch bei Profis weit verbreitet ...

Prof. Weber beschäftigt sich mit der Modellierung der menschlichen Psyche in finanziellen Situationen ... "

weiter im Text nach Login bei Citywire

Prof. Weber beschäftigt sich mit der Modellierung der menschlichen Psyche in finanziellen Situationen ... "

weiter im Text nach Login bei Citywire

{kind=link}