Fondsmanagern fehlt häufig das Zeitgefühl

Mischfonds klingen nach Alleskönnern. Doch viele Produkte enttäuschen, weil das Geld zu spät oder zu früh investiert wird. Mit reinen Aktienfonds sind Anleger oft besser gefahren.

Von Karsten Seibel

Quelle

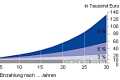

Die Renditeentwicklung im Vergleich

Sie werden als Alleskönner für jede Börsenphase gepriesen. Sie sollen überzeugen, wenn die Kurse an den Aktienmärkten nach oben ziehen, und sie sollen Verluste vermeiden oder zumindest abfedern, wenn es nach unten geht. Die Rede ist von Mischfonds, wozu auch die zuletzt stark beworbenen Vermögensverwaltenden Fonds gehören.

Die Idee: Der Fondsmanager kann je nach Markphase zwischen Aktien und Anleihen, Rohstoffen und Liquidität hin und her wechseln. Befürchtet er einen Crash an den Börsen, setzt er die Aktienquote herab. Ist er euphorisch, kann er sogar alles Geld in Dividendentitel anlegen.

Der Manager macht, was kaum einem privaten Sparer recht gelingen will: einsteigen, wenn die Preise niedrig sein; aussteigen, bevor es wieder nach unten geht. So lautet zumindest das Versprechen der Fondsgesellschaften.

Die Realität sieht jedoch anders aus. "Die Idee des Mischfonds funktioniert leider nur selten", sagt Sasa Perovic, verantwortlich für die Fondsanalyse bei der Ratingagentur Scope. Gerade jene Manager, die maximale Freiheit bei der Festlegung des Aktienanteils im Fonds haben, enttäuschen häufig.

Mischfonds im Vergleich

Nach einer aktuellen Scope-Auswertung lag der maximale Verlust bei Mischfonds, deren Manager die Aktienquote flexibel zwischen null und 100 Prozent verschieben können, innerhalb der vergangenen drei Jahre bei 15 Prozent.

Aktienfonds lieferten ein Plus von 22 Prozent

Bei reinen Aktienfonds mit weltweiter Ausrichtung mussten Anleger einen kaum größeren maximalen Verlust aushalten - er lag in den zurückliegenden drei Jahren durchschnittlich bei 17 Prozent. Risiko ist das eine, die Chancen das andere: Die durchschnittliche Wertentwicklung der Mischfonds betrug im gleichen Zeitraum acht Prozent – Aktienfonds lieferten ein Plus von mehr als 22 Prozent.

"Für eine geringe Risikoverbesserung von zwei Prozentpunkten mussten Sparer zuletzt einen Renditenachteil in Höhe von 14 Prozentpunkten pro Jahr hinnehmen", so Perovic. Bei lediglich auf Europa ausgerichteten Fonds sieht das Ergebnis kaum besser aus.

Dem Verkaufsversprechen näher kamen in der jüngeren Vergangenheit ausgewogene Mischfonds, bei denen die Aktienquote stets zwischen 40 und 60 Prozent liegen muss. Hier galt es in den vergangenen drei Jahren, bei weltweit investierten Produkten lediglich einen maximalen Verlust von neun Prozent zu verkraften, der Wertzuwachs betrug dafür im Durchschnitt beachtliche 21 Prozent – weniger Risiko als bei einem reinen Aktienfonds, dafür aber annähernd die gleiche Rendite.

Mischfonds wurden beim Crash 2011 entzaubert

Entzaubert wurden viele der vermeintlichen Wunderprodukte im Sommer 2011. Damals brachen die Aktienkurse innerhalb kurzer Zeit kräftig ein. Der Deutsche Aktienindex verlor binnen weniger Wochen rund 2000 Punkte. "Bis dahin liefen die Mischfonds gut, doch von dem Einbruch wurden viele Fondsmanager überrascht", so Perovic. Dies mache deutlich, dass die Produkte dann gut sind, wenn es stabile Trends an den Börsen gibt, mit abrupten Richtungswechseln hätten die meisten Manager Probleme.

Aus Sicht von Eckhard Sauren, der für seine Dachfonds ständig auf der Suche nach außergewöhnlichen Einzelfonds ist, wird mit Mischfonds eine Illusion verkauft: Dass es Fondsmanager gibt, die den Markt vorhersagen können. "Mehrere Studien belegen, dass Vermögensverwaltende Fonds oder Mischfonds langfristig keine Mehrwerte bieten gegenüber einer starren Benchmark, die sich aus Aktien und Renten zusammensetzt", sagt er.

Market-Timing, also den richtigen Zeitpunkt für einen Wechsel zwischen Aktien und Anleihen zu erwischen, sei ein Märchen. Auch in der Vergangenheit erfolgreiche Fonds sollten Anleger nur sehr ausgewählt und bis zu maximal zehn Prozent in ihr Depot mischen.

Einigen Fondsmanagern gelang es in der Vergangenheit tatsächlich, ein überdurchschnittliches Ergebnis zu erzielen. Perovic sieht als wichtigen Grund dafür nicht nur Glück, sondern auch Erfahrung. "Älteren Fondsmanager fällt es oft leichter, sich richtig zu positionieren", sagt er. Mit der Erfahrung nehme häufig die Fähigkeit zu, Marktzyklen und Trends richtig einzuschätzen.