Ueberzeugt mich nicht so recht, irgendwie ist mir da auch viel zu viel Euphorie um Röhl und sein Zertifikatejournal. Bei seinem "Fanclub" (ZJ-Forum) fragt man lieber nicht nach, die weisen sowieos jede Kritik weit von sich.

Gibt es hier unabhängige, neutrale Meinungen zu dem neuen Zerti ?

Deep Momentum Zertifikat:

Portfolio-Torwart mit Rendite-Kick

�� Weitreichender Risikopuffer, basierend auf der bewährten „Deep Diskont“-

Strategie

�� Rendite-Kick durch 140 Prozent marktneutrale Aktien-Partizipation: Attraktive

Bonus-Chance in steigenden und fallenden Märkten

�� Festhalten und gewinnen: „Lock-in“-Prinzip schreibt einmal erreichte Bonus-

Niveaus für den Rest der Laufzeit fest

�� Vom möglichen Wiederanstieg der Volatilitäten als defensiver Anleger optimal

profitieren

�� Entwickelt von der Deutschen Bank in Zusammenarbeit mit den unabhängigen

Experten des ZertifikateJournals

�� Erträge steuerfrei ab 12 Monaten Haltedauer

Mickrige Zinsen, niedrige Volatilitäten:

Das Torwart-Problem

„Elf Freunde sollt ihr sein“, forderte einst Sepp Herberger, als er die deutsche

Nationalelf 1954 zum WM-Titel führte. Eine Devise, die sich auch Anleger zu Herzen

nehmen sollten: Denn wie ein erfolgreiches Fußball-Team ist auch das optimale

Depot immer eine eingespielte und fein aufeinander abgestimmte Einheit

aus verschiedenen Potentialen – von defensiv bis offensiv.

Doch bei allem Mannschaftsgeist kommt es natürlich auch auf die Qualität der

Spieler an. Im Mittelfeld, wo sich vor allem Bonus-Zertifikate aufdrängen, kann

man dabei genauso aus dem Vollen schöpfen wie im Sturm, der sich etwa mit

Outperformance- oder Emerging Markets-Zertifikaten besetzen lässt. Anders als

Jürgen Klinsmann, der mit Oliver Kahn, Jens Lehmann und Timo Hildebrand

gleich drei Top-Keeper zur Auswahl hat, stehen „Depot-Trainer“ jedoch vor einem

Torwart-Problem: Bundesanleihen bieten zwar 100prozentige Sicherheit,

sind mit Blick auf die Rendite aber völlig außer Form – selbst zehnjährige Papiere

werfen nur noch gut drei Prozent p.a. ab, so dass nach Steuern und Inflation

kaum noch etwas übrig bleibt.

Deshalb hat die Deutsche Bank nun in Zusammenarbeit mit den unabhängigen

Experten des ZertifikateJournals einen „Torwart“ entwickelt, der den widrigen

Bedingungen trotzen und obendrein von der Beschaffenheit des „Spielfelds“

profitieren kann – nämlich von den niedrigen Volatilitäten am Aktienmarkt. Drei

Eigenschaften machen das „Deep Momentum“-Zertifikat zum neuen Stammspieler

für Ihre Defensivabteilung.

Verluste abfangen:

Die Kapitalschutz-Strategie

Vier Fünftel Ihres Kapitals, also 80,00 Euro pro Zertifikat, fließen in eine rollierende

„Deep Diskont“-Strategie auf den EURO STOXX 50, die jeden Monat aufs

Neue fünf Prozent Puffer bietet: Sofern der paneuropäische „Blue Chip“-Index

nicht mehr als fünf Prozent einbüßt, winken Monatsrenditen von 0,25 bis über

1,0 Prozent.

Wie hoch der Ertrag konkret ausfällt, hängt von der Volatilität des Index ab.

Jetzt, wo die Schwankungen gering sind, bewegt sich die Strategie zwangsläufig

am unteren Ende des Korridors – aber wenn die Nervosität wieder zunimmt,

sind Sie dank der monatlichen Anpassungen sofort mit von der Partie.

Deep Momentum Zertifikat

Portfolio-Torwart mit Rendite-Kick

Zugegeben, ein großer Puffer ist keine Garantie und wenn der Aktienmarkt kräftig

unter Druck kommt, kann die „Deep Diskont“-Strategie unter Umständen

nicht alle Verluste abwehren. In der Vergangenheit wurden solche Gegentreffer

jedoch stets schnell wieder aufgeholt: Auf Sicht von fünf Jahren hat die konservative

„Rolling“-Taktik einen Durchschnittsertrag von 59,8 Prozent gebracht;

das beste Ergebnis lag bei 83,2 Prozent, das schlechteste bei 24,5 Prozent.

Gute Aussichten also, um im August 2010, wenn das „Deep Momentum“-

Zertifikat seine aktive Laufbahn beendet, mindestens die „Ablösesumme“ von

100,00 Euro zurückzubekommen – das gelingt nämlich bereits, wenn die „Deep

Diskont“-Strategie 25 Prozent Plus macht, entsprechend 4,6 Prozent p.a. oder

0,37 Prozent pro Monat.

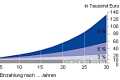

100

120

140

160

180

200

220

240

12/94 12/96 12/98 12/00 12/02 12/04

Abb. 1: Das „Deep Diskont“-Prinzip

Historische Rückrechnung der „Rolling Diskont konservativ“-Strategie bis September 2003, ab da verkettet mit

der tatsächlichen Wertentwicklung des entsprechenden Zertifikats der Deutschen Bank (WKN 149 544), das

gleichsam Bestandteil des „Deep Momentum“-Index ist.

Weite Abschläge ins Rendite-Feld:

Die marktneutrale Aktien-Partizipation

Ein guter Torwart zeichnet sich allerdings nicht nur durch Glanzparaden aus –

idealerweise leitet er durch weite Abschläge ins Feld des Gegners bereits den

Gegenangriff ein. Deshalb fließen die verbleibenden 20 Prozent in eine so genannte

„Momentum“-Option, die für den jährlichen Rendite-Kick sorgen soll.

Basis dafür ist ein Korb mit 20 internationalen Qualitätswerten. Jedes Jahr im

August (insgesamt also fünfmal) wird gemessen, wie diese Titel sich in den vorangegangenen

zwölf Monaten entwickelt haben. Der Clou dabei: Ob die Performance

positiv oder negativ ist, spielt keine Rolle. Das Vorzeichen wird einfach

eliminiert, weshalb 10 Prozent Plus für Sie genauso wertvoll sind wie 10

Prozent Minus.

Wichtig ist also nur, dass die Märkte wieder heftigere Ausschläge zeigen – denn

die Bonus-Chance ist direkt gekoppelt an die geringste Schwankung innerhalb

des Aktienkorbs. Und weil die Momentum-Option im gegenwärtigen Marktumfeld

günstig zu haben ist, gibt’s sogar eine Partizipation von 140 Prozent. Falls

also beispielsweise keine Aktie weniger als fünf Prozent steigt oder fällt, dürfen

Sie sich demnach über 7,0 Prozent Bonus freuen, die allerdings nicht ausgeDeep

Momentum Zertifikat

Portfolio-Torwart mit Rendite-Kick

zahlt, sondern zur Stärkung der Defensiv-Kräfte automatisch in die „Deep Diskont“-

Strategie reinvestiert werden.

Einzige Bedingung für den Bonus: Die geringste Schwankung muss mindestens

zwei Prozent betragen, sonst verstreicht die Chance ungenutzt. Im Gegenzug ist

das Potential nach oben unbegrenzt: Egal, ob die Aktienmärkte wieder durchstarten

wie 1999/2000 oder ob wir erneut einen Crash wie 2001/02 erleben –

Sie sind mit 140 Prozent mit von der Partie, und zwar völlig unabhängig davon,

welche Richtung die Kurse einschlagen.

-15% -10% -5% 0% 5% 10% 15%

Vodafone

Total

Tokyo Gas

Southern Co.

SBC Comm.

Procter & Gamble

Nestlé

Kellogs

Johnson & J.

IBM

GlaxoSmithKline

Eni

Eli Lilly

Dupont

Coca-Cola

Brit. Am. Tobacco

BP

BASF

BAe Systems

Altria 2%-Hürde

Abb. 2: Die Momentum-Komponente

Beispiel-Szenario für die Ermittlung des Bonus (auf Basis der jährlichen Wertentwicklung der 20 Korbaktien): GlaxoSmithKline

weist die niedrigste Schwankung auf, die mit fünf Prozent überdies jenseits der Bonus-Hürde liegt.

Entsprechend dem Partizipationsgrad von 140 Prozent würde in diesem Fall also ein Bonus von 7,0 Prozent angerechnet.

Bonus zum Festhalten:

Das „Lock-in“-Prinzip

Für noch bessere Rendite-Perspektiven sorgt eine dritte klassische Torwart-

Qualität – das Festhalten. Denn wenn die Momentum-Option einen Bonus

bringt, wird dieser nicht nur einmal angerechnet, sondern für die folgenden Jahre

als Minimum-Bonus festgeschrieben. Theoretisch reicht also ein kräftiger

Rendite-Kick zu Beginn der Laufzeit und Sie können den Rest des „Spiels“ ganz

entspannt verfolgen – wohl wissend, dass die Abschläge nur noch besser werden

können, aber nicht mehr schlechter.

Auf dem Weg zur Meisterschaft:

Ein Beispiel aus der Vergangenheit

Wie das Zusammenspiel der drei Torwart-Eigenschaften funktioniert, lässt sich

an einem Beispiel aus der Vergangenheit erkennen: Hätten Sie das „Deep Momentum“-

Zertifikat schon im April 2000 ins Tor stellen können, würde heute unter

dem Strich eine Rendite stehen, die so manchen Stürmer vor Neid erblassen

lässt – 33,6 Prozent entsprechend 6,0 Prozent p.a.

Deep Momentum Zertifikat

Portfolio-Torwart mit Rendite-Kick

Jahr

Performance

Deep Diskont

Wert

Deep Diskont

Geringste

Schwankung

Momentum-

Bonus

Emission:

03.04.00

80,00 €

1. Stichtag:

03.04.01

13,29% 90,63 € 0,90%

(BP)

–

(2%-Hürde)

2. Stichtag:

03.04.02

6,21% 96,26 € 3,51%

(Eli Lilly)

4,91 €

(3,51 x 1,40)

3. Stichtag:

03.04.03

-7,68% 93,40 €* -0,20%

(P&G)

4,91 €

(Lock-in)

4. Stichtag:

02.04.04

12,80% 110,90 €* 6,43%

(Tokyo Gas)

9,00 €

(6,43 x 1,40)

5. Stichtag:

04.04.05

3,89% 124,57 €* -1,29%

(Nestlé)

9,00 €

(Lock-in)

0 €

20 €

40 €

60 €

80 €

100 €

120 €

140 €

Emission:

03.04.00

1. Sti chtag:

03.04.01

2. Stichtag:

03.04.02

3. Stichtag:

03.04.03

4. Stichtag:

02.04.04

5. Stichtag:

04.04.05

Deep Diskont-Strategie (inkl. reinvestierter Boni) Jährlicher Bonus

Abb. 3: Deep Momentum – Beispielrechnung

Wie aus 100,00 Euro Kapitaleinsatz durch die Performance der „Deep Diskont“-Strategie und die reinvestierten

Bonus-Zahlungen aus der Momentum-Komponente in fünf Jahren 132,00 Euro geworden wären. *) Einschließlich

reinvestierter Boni aus den Vorjahren.

Dabei sah es am Anfang gar nicht so gut aus: Zwar wuchs der „Deep Discount“-

Sockel im ersten Jahr um über 13 Prozent auf 90,63 Euro an; weil aber BP mit

plus 0,90 Prozent unter der Bonus-Hürde landete, gelang der weite Abschlag

erst einmal nicht. Umso erfreulicher dann das Ergebnis am zweiten Stichtag –

3,51 Prozent Plus bei Eli Lilly sorgen für 4,91 Euro Bonus, die sofort in die „Deep

Discount“-Strategie reinvestiert werden.

Ein Jahr später macht sich dann erstmals das „Lock-in“-Prinzip bezahlt: Weil mit

Procter & Gamble erneut eine Aktie an der Zwei-Prozent-Hürde gescheitert ist,

würde es eigentlich keinen Bonus geben. Aber weil das „Deep Momentum“-

Zertifikat eben nicht nur abwehrt, sondern auch festhält, werden wie im Vorjahr

4,91 Euro gutgeschrieben.

Anschließend verleiht Tokyo Gas dem Torwart weitere Dynamik. 6,43 Prozent

als geringste Schwankung bringen 9,00 Euro Bonus, die auch am letzten Stichtag

noch mal gezahlt werden, da die Schwankungen bei Nestlé zu gering waren.

Zusammen mit der durch die Boni der Vorjahre und die eigene Performance auf

124,57 Euro angewachsenen „Deep Diskont“-Basis ergibt sich also eine

Deep Momentum Zertifikat

Portfolio-Torwart mit Rendite-Kick

Schlusszahlung von 133,57 Euro – und das, obwohl die Aktienmärkte in den betrachteten

fünf Jahren gemessen am EURO STOXX 50 per saldo um mehr als ein

Drittel gefallen sind.

Die Konditionen im Überblick:

Ohne Ausgabeaufschlag zeichnen bis 22. Juli

Emittent: Deutsche Bank AG

Bezugsobjekt: Deep Momentum-Index, anfänglich bestehend zu 80% aus

„Rolling Discount Konservativ“ (WKN 149 544) und zu 20%

aus einer Momentum-Option auf 20 Aktien

Fälligkeit: 20. August 2010 (Laufzeit 5 Jahre)

Zeichnung: 6.-22. Juli 2005 (u.a. über die Zeichnungsplattform der

Frankfurter Börse – Smart Trading)

Emissionspreis: 100,00 Euro (kein Ausgabeaufschlag)

Sekundärmarkt: Börsenlisting in Frankfurt (Smart Trading) ab Anfang August

mit einem Spread von voraussichtlich 1,0%

Jährliches Reporting durch die ZertifikateJournal AG

WKN / ISIN: DB6 CWR / DE 000 DB6 CWR 4

Neues Deep Momentum Zerti vom Zertifikatejournal

Moderatoren: oegeat, The Ghost of Elvis

-

Ernesto Chevantonn

ZJ Zertifikate Select DWS (WKN A0H 0TD)

Bisher katastr. Perf. und immer noch im Minus trotz guter Boersen:

DB6CWR

Daher jetzt wohl der nächste Versuch,den Leuten das Geld aus der Tasche zu ziehen: wieder Zusammenarb. mit Deutsche Bank/Dws, wieder def. Strategie, wieder Schlagwort "Markowitz".

Nur diesemal als Fonds, nicht als Zerti:

(DER FONDS) Die Herausgeber des „Zertifikate Journals“ steigen ins Fondsgeschäft ein: Zusammen mit der Fondsgesellschaft DWS bringen sie den ZJ Zertifikate Select DWS (WKN A0H 0TD) auf den Markt – einen Fonds, der ausschließlich in Zertifikate investiert. Anleger können ihn noch bis zum 5. Mai zeichnen; am 8. Mai soll er aufgelegt werden.

Die Journal-Gründer Christian Röhl und Werner Heussinger wollen sich bei ihrem Fonds-Management an der Portfolio-Theorie von Harry Markowitz orientieren. Der amerikanische Wirtschaftswissenschaftler hatte im Jahr 1952 ermittelt, wie man ein „effizientes Portfolio“ mit einem optimalen Chance-Risiko-Verhältnis zusammenstellt. Im Jahr 1990 erhielt er für seine Theorie den Nobelpreis.

Mit Zertifikaten ist die Markowitz-Lehre bestens umsetzbar, sagen Röhl und Heussinger und investieren 80 Prozent des Fondsvermögens in defensive Zertifikate. Dazu zählen sie Produkte mit Absicherungsstrategien wie beispielsweise Bonus- oder Diskontzertifikate. Diese Papiere sind in der Regel schwankungsärmer oder bringen Zusatzerträge gegenüber dem Wert, auf dem sie basieren.

Mit den restlichen 20 Prozent des Fonds wollen die Verantwortlichen besondere Chancen ausnutzen. Darunter verstehen sie Branchentrends, charttechnische Signale und Fehlbewertungen. Dieser Teil des Fonds wird demzufolge höhere Risiken bergen als der konservative Teil. Unter dem Strich soll der Fonds eine jährliche Rendite von 7 Prozent bringen, so die Fondsmanager.

Interessenten müssen beim Fondskauf keine Mindestanlagesumme beachten; Sparpläne sind monatlich ab 50 Euro möglich. Der Ausgabeaufschlag beträgt 4 Prozent, die jährliche Verwaltungsvergütung liegt bei 1,6 Prozent. Lässt der Fonds seine Zielrendite von 7 Prozent im Jahr hinter sich, werden 10 Prozent der Differenz als erfolgsabhängige Vergütung fällig. Eventuell vorangegangene Verluste werden dabei verrechnet (High-Watermark-Prinzip).

DB6CWR

Daher jetzt wohl der nächste Versuch,den Leuten das Geld aus der Tasche zu ziehen: wieder Zusammenarb. mit Deutsche Bank/Dws, wieder def. Strategie, wieder Schlagwort "Markowitz".

Nur diesemal als Fonds, nicht als Zerti:

(DER FONDS) Die Herausgeber des „Zertifikate Journals“ steigen ins Fondsgeschäft ein: Zusammen mit der Fondsgesellschaft DWS bringen sie den ZJ Zertifikate Select DWS (WKN A0H 0TD) auf den Markt – einen Fonds, der ausschließlich in Zertifikate investiert. Anleger können ihn noch bis zum 5. Mai zeichnen; am 8. Mai soll er aufgelegt werden.

Die Journal-Gründer Christian Röhl und Werner Heussinger wollen sich bei ihrem Fonds-Management an der Portfolio-Theorie von Harry Markowitz orientieren. Der amerikanische Wirtschaftswissenschaftler hatte im Jahr 1952 ermittelt, wie man ein „effizientes Portfolio“ mit einem optimalen Chance-Risiko-Verhältnis zusammenstellt. Im Jahr 1990 erhielt er für seine Theorie den Nobelpreis.

Mit Zertifikaten ist die Markowitz-Lehre bestens umsetzbar, sagen Röhl und Heussinger und investieren 80 Prozent des Fondsvermögens in defensive Zertifikate. Dazu zählen sie Produkte mit Absicherungsstrategien wie beispielsweise Bonus- oder Diskontzertifikate. Diese Papiere sind in der Regel schwankungsärmer oder bringen Zusatzerträge gegenüber dem Wert, auf dem sie basieren.

Mit den restlichen 20 Prozent des Fonds wollen die Verantwortlichen besondere Chancen ausnutzen. Darunter verstehen sie Branchentrends, charttechnische Signale und Fehlbewertungen. Dieser Teil des Fonds wird demzufolge höhere Risiken bergen als der konservative Teil. Unter dem Strich soll der Fonds eine jährliche Rendite von 7 Prozent bringen, so die Fondsmanager.

Interessenten müssen beim Fondskauf keine Mindestanlagesumme beachten; Sparpläne sind monatlich ab 50 Euro möglich. Der Ausgabeaufschlag beträgt 4 Prozent, die jährliche Verwaltungsvergütung liegt bei 1,6 Prozent. Lässt der Fonds seine Zielrendite von 7 Prozent im Jahr hinter sich, werden 10 Prozent der Differenz als erfolgsabhängige Vergütung fällig. Eventuell vorangegangene Verluste werden dabei verrechnet (High-Watermark-Prinzip).

-

SuperBommel

ZJ-ZERTIFIKATE SELECT DWS - WKN: A0H0TD

Dies scheint das bisher einzig gute Produkt des Zertifikate-Journals zu sein, auf jeden FAll viel besser als das Abn2bf.

Vergelich mit Abn2bf

31.7.06:

6,80% BNP Paribas Em,-u,H,/DAX Bonus Cap Cert,

5,50% Goldman Sachs/GS Crude Oil 13,01,12 Bonus Cert,

5,40% ABN AMRO Bank/Gold Bugs Index 03/und,

3,50% AIRBAG ZERTIFIKAT AUF ISHARES TRUST-MSCI EM.MKTS IN. REGISTERED SHARES O.N. GS0J1K Zertifikat YD1V

3,30% Commerzbank/MAN 21,12,06 Disc, Cert,

2,90% ABN AMRO Bank/FTSE/JSE Africa Plat, Mining 06/und,

2,80% DZ BANK/Volkswagen 03,01,07 Disc, Cert,

2,80% Goldman Sachs/GSCI Pre,Met, 10,05,12 Bonus Cert,

2,80% BNP Paribas/Dt, Telekom 15,12,06 Disc, CP Cert,

2,80% Deutsche Bank/Commerzbank 20,09,06 Disc, Cert,

Eine gute Möglichkeit für eher defensive Langfrist-anleger?

Vergelich mit Abn2bf

31.7.06:

6,80% BNP Paribas Em,-u,H,/DAX Bonus Cap Cert,

5,50% Goldman Sachs/GS Crude Oil 13,01,12 Bonus Cert,

5,40% ABN AMRO Bank/Gold Bugs Index 03/und,

3,50% AIRBAG ZERTIFIKAT AUF ISHARES TRUST-MSCI EM.MKTS IN. REGISTERED SHARES O.N. GS0J1K Zertifikat YD1V

3,30% Commerzbank/MAN 21,12,06 Disc, Cert,

2,90% ABN AMRO Bank/FTSE/JSE Africa Plat, Mining 06/und,

2,80% DZ BANK/Volkswagen 03,01,07 Disc, Cert,

2,80% Goldman Sachs/GSCI Pre,Met, 10,05,12 Bonus Cert,

2,80% BNP Paribas/Dt, Telekom 15,12,06 Disc, CP Cert,

2,80% Deutsche Bank/Commerzbank 20,09,06 Disc, Cert,

Eine gute Möglichkeit für eher defensive Langfrist-anleger?